A recuperação de crédito no Factoring é uma questão estratégica de como reaver o valor sem comprometer o relacionamento com o cedente, sem gerar passivo jurídico desnecessário e sem transformar um problema pontual em perda definitiva.

Toda operação de factoring, em algum momento, vai precisar enfrentar títulos que não foram pagos no prazo e a diferença entre uma cobrança eficiente e uma cobrança que gera conflito está nos processos, nos prazos e nas ferramentas certas. Neste artigo, você vai entender como montar essa estratégia, desde a identificação precoce ao encaminhamento extrajudicial.

- Por que a recuperação de crédito precisa ser estratégica

- Como estruturar uma régua de cobrança eficiente

- Quando usar a recuperação extrajudicial de crédito

- Como recuperar crédito sem perder o cedente

- O papel do software na recuperação de crédito

Resumo

- Recuperação de crédito eficiente exige estratégia ativa, não apenas reação após o vencimento;

- No factoring, quem deve ser cobrado é o sacado, não o cedente, confundir esses papéis é um erro comum;

- A régua de cobrança define ações escalonadas por fases antes do vencimento até o encaminhamento extrajudicial;

- Quanto mais cedo a ação de cobrança, maior a taxa de recuperação e menor o custo operacional

- A recuperação extrajudicial deve sempre ser tentada antes da via judicial;

- O relacionamento com o cedente precisa ser preservado durante o processo de cobrança do sacado;

- O DIFACT automatiza a régua, emite alertas de vencimento e mantém histórico rastreável de cada operação.

Por que a recuperação de crédito precisa ser estratégica

Recuperar crédito de forma reativa, agindo apenas quando o problema já está instalado, é a forma mais cara e menos eficiente de lidar com a inadimplência. O tempo é o principal inimigo da recuperação de crédito: quanto mais longa for a inércia após o vencimento, menor a probabilidade de receber o valor integral.

Entender a dinâmica da recuperação no Factoring começa com uma distinção importante: quem deve ser cobrado. Na cessão plena de crédito, a Factoring assume o risco do sacado. Quando há cláusula de direito de regresso por vício do título (duplicata simulada, ausência de prestação de serviço), o cedente também pode ser acionado. Confundir esses papéis é um dos erros mais comuns de quem opera fomento sem processo definido.

Uma estratégia de recuperação de crédito bem estruturada começa antes do vencimento e se desdobra em fases com ações, prazos e responsáveis definidos. Quando esse processo existe e está sistematizado, a taxa de recuperação aumenta significativamente e o custo operacional de cada cobrança cai.

– Leia também: Recupere crédito sem perder clientes

Régua de cobrança: o primeiro instrumento da recuperação de crédito

A régua de cobrança é o centro de qualquer estratégia de recuperação. Uma régua bem estruturada define o que acontece em cada momento após o vencimento, com ações progressivas e escalonadas conforme o tempo de atraso avança.

Um modelo funcional para factorings pode seguir essa lógica:

- D-3 (3 dias antes do vencimento): notificação preventiva ao sacado, lembrando o vencimento. Essa ação, simples e automatizada, reduz significativamente a inadimplência por esquecimento, que é mais comum do que parece.

- D+1 a D+5 (1 a 5 dias após o vencimento): contato imediato após o vencimento, por telefone ou WhatsApp. O tom é amigável e informativo para confirmar que o título venceu e verificar se houve algum problema operacional. A maioria dos atrasos nos primeiros dias tem solução rápida.

- D+6 a D+15 (6 a 15 dias após o vencimento): segunda tentativa de contato com proposta de regularização. Se o sacado não responder, é o momento de acionar o cedente para verificar se há algum problema com a operação original, como entrega não realizada, divergência de valor, nota fiscal contestada.

- D+16 a D+30 (16 a 30 dias após o vencimento): notificação formal por escrito, com prazo definido para regularização. A partir daqui, o tom muda, a comunicação passa a ser mais formal e documentada, preparando o terreno para uma eventual ação extrajudicial ou judicial.

- Acima de D+30 (30 dias após o vencimento): encaminhamento para recuperação extrajudicial ou jurídica, conforme o valor e o perfil do devedor.

– Leia também: Como funciona a cobrança extrajudicial

Quando usar a recuperação extrajudicial de crédito

A recuperação extrajudicial de crédito é o caminho preferencial para a maioria das situações de inadimplência no Factoring por ser mais rápida, mais barata e menos desgastante do que a via judicial.

A recuperação extrajudicial inclui todas as tentativas de resolução fora do âmbito judicial, como negociação direta, acordos de parcelamento, escritórios de cobrança especializados e, em casos específicos, o protesto do título.

A negociação direta e parcelamentos são as ferramentas mais eficientes para devedores com boa fé e problema financeiro pontual. Oferecer condições de parcelamento com desconto nos encargos ou prazo estendido aumenta a taxa de recuperação e preserva o relacionamento comercial. Ao optar por essa estratégia é importante documentar o acordo por escrito, com assinatura de ambas as partes, com assinatura de ambas as partes — processo que pode ser feito em minutos e com total validade jurídica através do NPAPER.

O protesto do título é uma boa ferramenta, especialmente para devedores que dependem de crédito no mercado. O protesto em cartório registra a inadimplência publicamente, o que pressiona o devedor a regularizar a situação para limpar seu nome. É importante verificar se o título está devidamente formalizado antes de protestar, uma vez que um título com vícios pode gerar responsabilidade para a factoring.

Escritórios especializados em cobrança são indicados para carteiras com alto volume de inadimplência ou para devedores que não respondem à cobrança interna. O custo geralmente é uma comissão sobre o valor recuperado, o que torna o modelo financeiramente interessante, pois só há custo quando há resultado.

– Leia também: Como escolher a melhor forma de cobrança para sua empresa

Como recuperar crédito sem perder o cedente

Independentemente do formato, o processo de cobrança tem impacto no relacionamento com o cedente.

Na cessão plena, o cedente não é o devedor principal, é o sacado quem deve pagar, mas o cedente é quem vai trazer novas operações para a factoring. Se a cobrança do sacado for conduzida de forma agressiva ou desorganizada, o cedente pode se sentir constrangido e migrar para outra factoring.

Algumas práticas que preservam o relacionamento:

- Comunicar formalmente o cedente antes de qualquer abordagem ao sacado. Em muitos casos, o cedente tem contato direto com o sacado e pode facilitar a resolução antes que seja necessária uma ação mais dura.

- Distinguir claramente o problema de inadimplência do relacionamento comercial. A cobrança é do sacado, não do cedente. Essa distinção precisa estar clara em todas as comunicações.

- Registrar cada etapa da cobrança. Ter um histórico completo das tentativas de contato, das respostas recebidas e dos acordos feitos protege a factoring juridicamente e demonstra ao cedente que a operação está sendo tratada com profissionalismo.

– Leia também: Cobrança vexatória: como evitar problemas para a sua Factoring

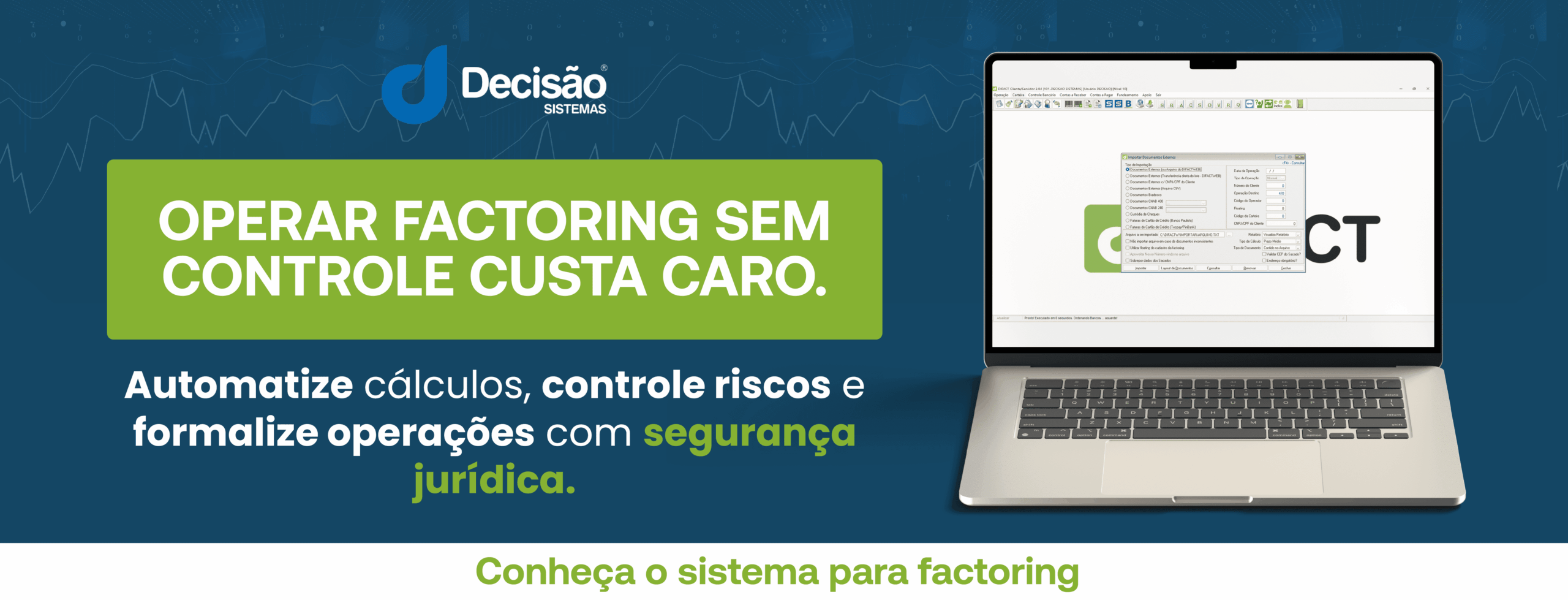

O papel do software na recuperação de crédito

Sem um sistema de gestão especializado, a recuperação de crédito no factoring depende da memória e da organização individual de quem opera, o que, em carteiras com dezenas ou centenas de títulos, é simplesmente inviável.

O DIFACT, desenvolvido pela Decisão Sistemas para o mercado de fomento mercantil, registra automaticamente os vencimentos, emite alertas quando um título entra em atraso e mantém o histórico completo de cada operação, incluindo todas as interações de cobrança registradas pelo operador. Isso transforma a régua de cobrança em um processo automatizado e rastreável, reduzindo o risco de títulos esquecidos, cobranças duplicadas ou ações fora do prazo ideal.

Além disso, os relatórios do sistema permitem que o gestor visualize em tempo real quais títulos estão em atraso, por quanto tempo, qual a exposição total da carteira inadimplente e qual a taxa de recuperação ao longo do tempo, indicadores essenciais para ajustar a política de crédito e a estratégia de cobrança de forma contínua.

A Decisão Sistemas entrega a tecnologia para que a sua factoring opere com controle, rastreabilidade e capacidade de agir de forma rápida e estruturada quando a inadimplência aparecer.

FAQ: dúvidas frequentes sobre recuperação de crédito

O que é recuperação de crédito no factoring?

São estratégias e ações utilizadas para reaver valores de títulos que não foram pagos no vencimento. Envolve desde a cobrança preventiva antes do vencimento até a negociação extrajudicial, o protesto do título e, em último caso, a ação judicial.

Quem deve ser cobrado na inadimplência: o cedente ou o sacado?

Na cessão plena de crédito, a factoring assume o risco do sacado, portanto, é o sacado quem deve ser cobrado diretamente. O cedente só pode ser acionado quando há cláusula de direito de regresso por vício do título, como duplicata simulada ou ausência de prestação de serviço.

O que é uma régua de cobrança?

São ações escalonadas que definem quando fazer o primeiro contato, quando enviar notificação formal, quando acionar o protesto e quando encaminhar para cobrança extrajudicial ou judicial. Uma régua bem definida aumenta a taxa de recuperação e reduz o custo operacional de cada cobrança.

Qual a diferença entre recuperação extrajudicial e judicial de crédito?

A recuperação extrajudicial inclui todas as tentativas de resolução fora do âmbito judicial, com negociação direta, parcelamento, protesto e escritórios de cobrança especializados. A recuperação judicial envolve o acionamento do Poder Judiciário por meio de ação de execução ou ação monitória. A via extrajudicial é mais rápida, mais barata e menos desgastante e deve sempre ser tentada antes de recorrer à via judicial.

Como o protesto de título funciona no factoring?

O protesto registra a inadimplência publicamente em cartório, o que pressiona o devedor a regularizar a situação para limpar seu nome. É uma ferramenta eficaz, especialmente para devedores que dependem de crédito no mercado. É importante verificar se o título está devidamente formalizado antes de protestar, vícios no título podem gerar responsabilidade para a factoring.

Como o software ajuda na recuperação de crédito?

O software registra automaticamente os vencimentos, emite alertas quando um título entra em atraso, mantém o histórico completo de cada operação e gera relatórios sobre a carteira inadimplente em tempo real. Isso transforma a régua de cobrança em um processo automatizado e rastreável, reduzindo o risco de títulos esquecidos e ações fora do prazo ideal.

Conte com a Decisão Sistemas

Recuperação de crédito eficiente é o resultado de uma régua bem definida, de ferramentas adequadas e de uma abordagem que equilibra firmeza na cobrança com inteligência no relacionamento. No Factoring, onde o cedente é um parceiro recorrente, esse equilíbrio é ainda mais importante.

Quanto mais cedo a Factoring estrutura seu processo de recuperação com prazos claros, comunicações documentadas e sistema que automatiza os alertas, menor a perda financeira e maior a capacidade de crescer com uma carteira saudável.

Conheça o DIFACT e veja como a Decisão Sistemas pode transformar a gestão da inadimplência na sua Factoring em um processo seguro, rastreável e estratégico.

Almir Firmino é sócio fundador da Decisão Sistemas, empresa especializada em desenvolvimento de softwares para gestão de operações de crédito para os segmentos de Factoring, Securitizadoras e Empresas Simples de Crédito (ESC), aplicando as melhores técnicas e processos disponíveis em tecnologia da informação.