A nota promissória não é comum nas assessorias de cobrança. No entanto, é essencial que você e sua equipe saibam como lidar ao se deparar com uma.

Ela nada mais é do um instrumento legal que define um acordo entre duas partes, sendo comumente utilizada em empréstimos, seja entre pessoas físicas ou jurídicas.

Continue a leitura para entender mais sobre o documento. Até o final do artigo, veja:

- O que é uma nota promissória?

- Para que serve esse documento?

- Como preencher uma nota promissória?

- Modelo de nota promissória

- Tipos de nota promissória

- Como protestar uma nota promissória?

- FAQ: dúvidas frequentes

- Considerações finais

O que é uma nota promissória?

Notas promissórias são documentos que servem de comprovante para acordos financeiros entre duas partes. Elas são títulos de pagamentos que podem ser documentos simples e diretos ou mais complexos, com detalhes mais extensos que descrevam quais são os dados do acordo firmado.

As notas promissórias possuem valor legal e podem ser usadas na justiça caso não haja o cumprimento do acordo por qualquer uma das partes. Mas é importante estar atento ao seu preenchimento para evitar problemas futuros.

Elas podem ser usadas tanto por empresas, para formalizar empréstimos entre dois negócios, como entre empresas e pessoas físicas, ou mesmo entre pessoas que queiram formalizar um empréstimo entre amigos, por exemplo.

Seja qual for a finalidade, o princípio básico é que, uma vez assinada pelas partes envolvidas, ela se torna um instrumento legal que pode ser executado juridicamente se uma das partes não cumprir o combinado no papel.

Para que serve esse documento?

As notas promissórias são usadas para uma ampla variedade de empréstimos, incluindo, mas não se limitando a, empréstimos bancários, empréstimos comerciais, empréstimos estudantis e financiamentos imobiliários.

Em uma nota promissória, a pessoa que deve leva o nome de emitente ou subescritor, enquanto a pessoa que recebe o pagamento leva o nome de beneficiário ou tomador.

Uma nota promissória pode conceder ao beneficiário um recurso legal no caso dos termos descritos na nota não serem cumpridos pelo emitente em tempo hábil, mas há certas considerações a serem feitas antes que o recurso legal possa ser determinado.

Algumas dessas considerações serão discutidas abaixo, junto com a forma de protestar. Vale reforçar que o documento fica com o tomador até que a dívida seja liquidada, sendo devolvida ao emitente após o pagamento.

Outro ponto é que as notas promissórias não representam empréstimos parcelados, ou seja, o valor descrito nelas deve ser pago integralmente pelo emitente na data acordada com o beneficiário.

Como preencher uma nota promissória?

Embora as notas promissórias pareçam simples, elas devem ser preenchidas de forma correta para garantir o seu valor legal caso seja necessário apresentá-las à justiça.

Elas devem conter:

- Identificação de que se trata de uma nota promissória;

- Dados completos tanto do emitente quanto do beneficiário: CPF ou CNPJ, endereço, dados de contato;

- Assinatura do emitente ou representante legal;

- Valor que será pago em numeral e por extenso;

- Data de vencimento em numeral e por extenso;

- Descrição do produto ou serviço referente ao acordo feito.

É preciso muito cuidado na hora de preencher uma nota promissória. Elas devem possuir uma data de vencimento, que será o dia em que o beneficiário espera receber o dinheiro de volta.

Além disso, as notas promissórias possuem um espaço para descrever o valor emprestado, assim como nos cheques. O valor descrito deve estar legível, por isso, recomenda-se escrevê-lo tanto em numerais quanto por extenso. Caso não esteja legível ou haja alguma dúvida em relação ao valor, há brecha para recurso do emitente.

As notas também não podem ter rasuras ou defeitos, garantindo a integridade do documento e do acordo firmado.

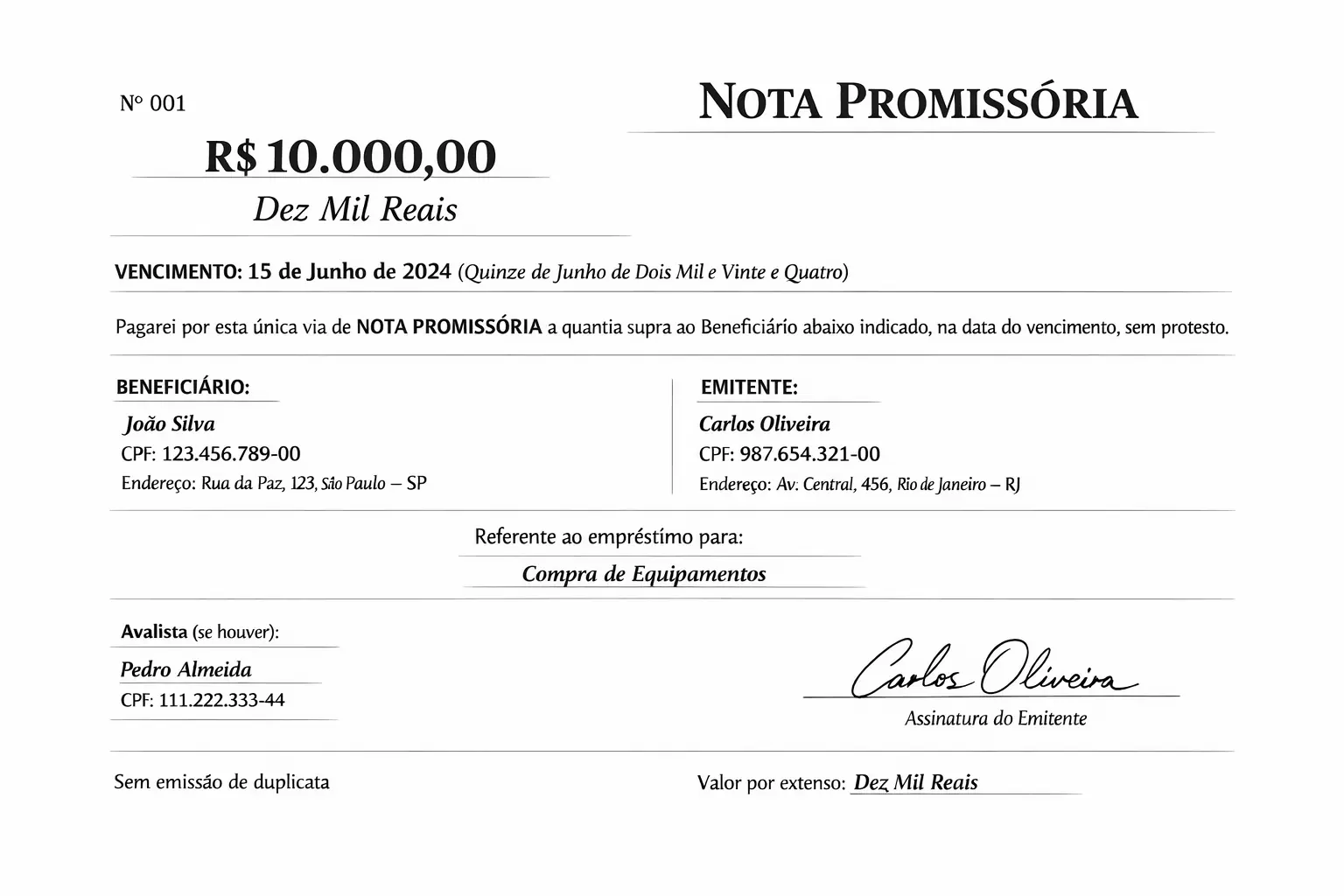

Modelo de nota promissória

Confira abaixo um modelo de nota promissória.

Tipos de nota promissória

Embora as notas promissórias sejam documentos válidos judicialmente, é importante saber os dois tipos existentes para não ter problemas: a nota pró-soluto e a nota pró-solvendo.

1. Nota pró-soluto

Quando o acordo é feito com a nota pró-soluto, mesmo que o emitente não realize o pagamento, o beneficiário não tem o direito de desfazer o acordo. Ele deve entrar na justiça contra o emitente, apresentando a documentação e aguardar uma decisão judicial que force o pagamento da dívida.

2. Nota pró-solvendo

A nota pró-solvendo, entretanto, permite que o negócio seja desfeito caso não ocorra o pagamento por parte do emitente, sem a necessidade de entrar na justiça para que haja o acerto financeiro.

– Leia também: Automatização de notas promissórias: quais as vantagens e como incorporar?

Como protestar uma nota promissória?

Como falamos, a nota promissória possui valor legal e, como tal, é possível fazer a cobrança dela judicialmente. No entanto, quando um beneficiário procura uma assessoria de cobrança, está buscando inicialmente que o imbróglio seja resolvido sem que os órgãos legais sejam envolvidos (cobrança extrajudicial).

Nesse caso, o primeiro passo é definir qual será a cobrança de juros e multas pelo atraso. Em seguida, deve ser realizado o contato com o emitente para negociação dos termos definidos, assim como nas demais cobranças da sua assessoria.

Mesmo que o documento não preveja o parcelamento do valor, oferecer essa possibilidade pode ser uma forma de reaver o dinheiro mais rápido. No entanto, é preciso cuidado para que a cobrança não seja exagerada e vexatória, assim como para outros tipos de cobrança, essa prática é ilegal.

Se após o contato direto o pagamento não for realizado, o próximo passo é levar o documento ao Cartório de Protesto de Títulos da localidade onde o pagamento deveria ter sido feito. O protesto serve para comprovar publicamente a inadimplência e pressionar o devedor, já que restringe seu crédito na praça.

Caso nem mesmo o protesto resolva, o caminho restante é a execução judicial. Como a nota promissória é um título executivo extrajudicial, ela permite uma ação de cobrança muito mais rápida, possibilitando inclusive a penhora de bens para garantir o acerto. Para a assessoria, saber que o documento possui essa força jurídica é o que dá o peso necessário aos seus argumentos durante toda a fase de negociação.

– Leia também: Título judicial e extrajudicial: conheça os tipos de execução de dívidas

FAQ: dúvidas frequentes

Reunimos a seguir as principais dúvidas sobre o documento. Confira!

O que é nota promissória?

Nota promissória é um documento que funciona como comprovante de um acordo financeiro entre duas partes. Nela, uma pessoa se compromete a pagar um valor determinado, em uma data definida, a outra pessoa, e depois de assinada passa a ter força de instrumento legal para ser usada em cobrança caso o combinado não seja cumprido.

Quem é o emitente da nota promissória?

O emitente (também chamado de subscritor) é quem deve e quem promete pagar o valor indicado na nota promissória na data de vencimento.

Quem é o avalista na nota promissória?

O avalista é a pessoa que entra como garantia do pagamento. Se o emitente não pagar, ele pode ser cobrado para cumprir a obrigação, o que costuma dar mais segurança ao beneficiário na negociação e na cobrança.

Nota promissória tem valor jurídico?

Sim, ela tem valor legal e pode ser usada na Justiça se houver descumprimento do acordo, desde que esteja corretamente preenchida e sem vícios como rasuras, informações ilegíveis ou ausência de dados essenciais.

Nota promissória é título executivo?

Sim. A nota promissória é um título executivo extrajudicial, o que significa que, se não houver pagamento, ela permite uma cobrança judicial mais rápida pela via de execução, com possibilidade de medidas como penhora.

Como preencher uma nota promissória?

Para preservar o valor legal, ela deve ser preenchida com identificação clara de que se trata de uma nota promissória, dados completos de emitente e beneficiário (CPF/CNPJ, endereço e contato), valor em número e por extenso, data de vencimento (preferencialmente também em numeral e por extenso), descrição do produto/serviço ou do acordo que originou a dívida e, por fim, a assinatura do emitente ou do representante legal, sempre sem rasuras e com informações legíveis para evitar brechas de contestação.

Como assinar uma nota promissória?

A assinatura deve ser feita pelo emitente (ou por seu representante legal, quando for pessoa jurídica), de forma compatível com o nome indicado no documento, porque é isso que vincula a promessa de pagamento ao devedor. Na prática, assinar com calma, evitar abreviações inconsistentes e manter a assinatura estável ajuda a reduzir questionamentos futuros.

Nota promissória tem que ser registrada em cartório?

Não. Em regra, ela não precisa ser registrada em cartório para existir, ter validade e ser cobrada, inclusive por protesto ou judicialmente. O que faz diferença, de verdade, é o preenchimento correto e a integridade do documento, deixando o cartório mais como etapa de protesto e formalização da inadimplência quando o pagamento não acontece.

Como protestar uma nota promissória?

Se a cobrança extrajudicial não resolver, o passo seguinte é levar a nota promissória ao Cartório de Protesto de Títulos da localidade onde o pagamento deveria ter sido feito, porque o protesto serve para comprovar publicamente a inadimplência e aumentar a pressão pela regularização, já que tende a restringir o crédito do devedor. Se nem assim houver pagamento, a via que resta é a execução judicial.

Qual o prazo prescricional da nota promissória?

Para a execução, o prazo é de 3 anos contados do vencimento, conforme a Lei Uniforme de Genebra incorporada no Brasil pelo Decreto nº 57.663/1966.

Considerações finais

Entender o funcionamento da nota promissória é fundamental para que sua assessoria não perca oportunidades de recuperação de crédito, mesmo diante de títulos menos frequentes no dia a dia.

Como vimos, a força desse documento reside no seu preenchimento correto e na sua natureza de título executivo, o que garante segurança jurídica tanto na negociação amigável quanto em uma eventual execução judicial.

– Leia também: 5 tipos de títulos de crédito que sua factoring pode comprar

Almir Firmino é sócio fundador da Decisão Sistemas, empresa especializada em desenvolvimento de softwares para gestão de operações de crédito para os segmentos de Factoring, Securitizadoras e Empresas Simples de Crédito (ESC), aplicando as melhores técnicas e processos disponíveis em tecnologia da informação.